没有人喜欢负债,但这是经营小企业不可避免的一部分。会计师将您记录在账簿上的债务称为“负债”,知道如何查找和记录它们是簿记和会计的重要组成部分。

负债可以在多种情况下定义,包括:

法律责任:法律或监管风险或义务

财务负债:欠别人的一笔钱

这里我们讨论的是金融负债,或者会计背景下的负债。

负债是指贵公司所欠的任何债务,无论是银行贷款、抵押贷款、未付账单、欠条还是您欠他人的任何其他款项。如果您承诺将来向某人支付一笔钱,但尚未支付,这就是负债。

您可以在公司的资产负债表上找到所有负债,资产负债表是三大财务报表之一。(另外两个是损益表和现金流量表。)

所有资产负债表分为三个部分:

资产负债表过去通常写成两栏:左栏用于记录资产,右栏用于记录负债和权益。

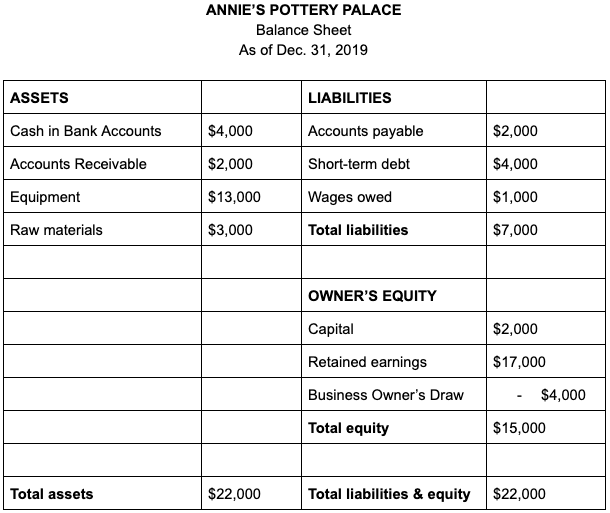

以下是一个假设的企业 Annie’s Pottery Palance 的资产负债表,以双栏格式写出:

看到安妮的总资产等于她的负债和权益之和了吗?这并非偶然。如果您的账簿是最新的,您的资产也应该等于您的负债和权益之和。

会计师将这种关系称为会计等式,这是整个会计中最重要的等式。您可以将其写成等式形式,如下所示:

资产=负债+股东权益

如果您的资产不等于负债和权益,则资产负债表的两边将不会“平衡”,会计等式将不起作用,这可能意味着您的会计工作中出现了错误。

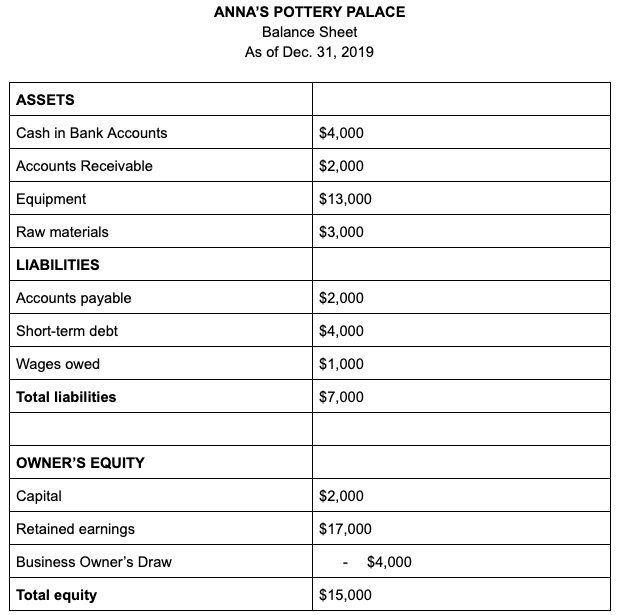

如今,双栏资产负债表格式已经不那么流行了。你的会计软件可能会将资产负债表拆分成单栏,如下所示:

这里重要的是,如果您的数字都是最新的,那么您的所有负债都应整齐地列在资产负债表的“负债”部分下。

有用的资源:使用我们的免费资产负债表模板评估您企业的负债

大多数企业会将资产负债表上的负债分为两个单独的类别:流动负债和长期负债。

流动负债是您必须在未来 12 个月内偿还的债务。

长期负债是指到期期限不超过 12 个月的债务。

我们将它们分开有两个原因:

这些是您的企业必须在未来 12 个月内偿还的任何未偿账单、应付款项、税款、未赚取收入、短期贷款或任何其他类型的短期财务债务。

流动负债的一些常见例子包括:

应付账款,即你欠供应商的款项

明年到期的银行贷款本金及利息

下一年度应付工资及薪金

一年内到期的应付票据

应付所得税

应付抵押贷款

工资税

有时也称为“非流动负债”,包括任何债务、应付款项、贷款和任何其他到期日超过 12 个月的负债。

长期负债的一些常见例子包括:

一年多后到期的本金和利息支付

债券、债权证和长期贷款

递延税项负债

租赁付款到期日不超过一年

养老金义务

抵押贷款、设备和其他一年内到期的资本支付

有些企业可能会在资产负债表上记录第三种负债:或有负债。这些是您可能欠某人的任何负债,例如,取决于诉讼的结果,或者您是否必须偿还客户以满足保修条款。

因为如今大多数会计工作都是通过软件自动生成财务报表来处理的,而不是用笔和纸,所以计算企业的负债相当简单。只要你在记账时没有犯任何错误,你的负债就应该全部出现在你的资产负债表上。如果你是手动计算,你只需将总账中的每项负债加起来,然后在资产负债表上总计即可。

但是,您可能还需要进行其他涉及负债的计算,以分析这些负债并确保您的现金不会一直用于偿还债务。我们称之为信用会计。

以下是会计师在信用会计中使用的一些常见计算及其重要性:

到目前为止,信用会计中最重要的公式是负债率。它将您的总负债与总资产进行比较,以了解您的企业的杠杆率(或债务负担)如何。

债务比率方程为:

负债率=总负债/总资产

因此,Annie’s Pottery Palace 的债务比率(来自上面的资产负债表示例)将是:

债务比率 = 7,000 美元 / 22,000 美元 = 31.8%

一般而言,企业的负债率越低,说明企业的杠杆率越低,偿债能力越强;负债率越高,说明企业的杠杆率越高,负债风险越大。

虽然不同行业的平均负债率差异很大,但如果您的负债率为 40% 或更低,那么您可能没有问题。如果您的负债率为 60% 或更高,投资者和贷方可能会认为您的企业负债过多。

该比率与债务比率相似,但有一个区别:它没有考虑流动负债。

长期债务比率方程为:

长期负债率=长期负债/总资产

因此,一家长期负债为 4,000 美元、总资产为 20,000 美元的公司的长期债务比率为:

长期债务比率 = 4,000 美元 / 20,000 美元

长期债务比率=20%

我们使用长期债务比率来计算您的企业有多少资金来自长期负债。一般来说,您希望这个数字随着时间的推移而下降。如果它上升,这可能意味着您的企业越来越依赖债务来发展。

潜在投资者或贷款人在了解您的企业健康状况时可能进行的另一项常见计算是债务资本比率。

债务资本比率的公式为:

债务资本比率=总负债/总负债+总股东权益

这意味着 Annie's Pottery Palace 的债务资本比率为:

债务资本比率 = 7,000 美元 / 7,000 美元 + 15,000 美元

债务资本比率 = 7,000 美元 / 22,000 美元

债务资本比率=31.8%

在大多数情况下,贷方和投资者会使用此比率将您的公司与其他公司进行比较。较低的负债资本比率通常意味着公司的投资更安全,而较高的比率则意味着风险更大。

正如您的负债率对于关注您公司的贷方和投资者来说很重要一样,如果您打算出售您的公司,您的资产和负债也会受到密切关注。潜在买家可能希望看到较低的负债资本比率——如果您计划在未来出售您的企业,这一点需要牢记。

正如您不想承担无法轻易负担的抵押贷款一样,作为企业主,对您承担的债务要有策略性和选择性也很重要。债务本身是不可避免的,尤其是在您处于增长阶段时——但您希望确保债务处于可控范围内。

如果您确实发现自己需要降低负债,您可以:

确定债务的优先顺序,并集中精力一次还清一笔债务

与债权人重新协商支付率或利率

削减其他业务成本,以便你可以将更多现金用于偿还债务

重组你的商业预算以释放更多现金来偿还债务

财务负债是经营企业的一部分。通过密切跟踪会计记录中的负债并掌握负债比率,您可以确保这些负债不会妨碍您发展业务的能力。

626-269-8618

626-269-8618 info@zfaccounting.com

info@zfaccounting.com zfaccounting

zfaccounting

zfaccounting

zfaccounting